2019年中国连接器行业市场现状与竞争格局分析

引用处connector.ic-ceca.org.cn/

一、连接器行业概况

连接器是一种借助电信号或光信号和机械力量的作用使电路或光通道接通、断开或转换的功能元件,用作器件、组件、设备、系统之间的电信号或光信号连接,传输信号或电磁能量,并且保持系统与系统之间不发生信号失真和能量损失的变化。凡需光电信号连接的地方都要使用光电连接器,作为构成电路系统电气连接必需的基础元件之一,已广泛应用于航空、航天、军事装备、通讯、计算机、汽车、工业、家用电器等领域,现已成为电子信息基础产品的支柱产业之一。

连接器功能多样、种类繁多,因此呈现多样化的特点。按照传输的介质,连接器可以分为电连接器、光连接器和流体连接器;其中,按照传输的频率,电连接器又分为低频连接器、高频连接器以及滤波连接器;按照外形,电连接器可以分为圆形连接器和矩形连接器等。

连接器的分类

资料来源:公开资料整理

二、全球连接器行业发展现状分析

随着下游产业的发展和连接器产业本身的进步,连接器已经成为设备中能量、信息稳定流通的桥梁,总体市场规模基本保持着稳定增长的态势。据统计,2018年全球连接器市场规模达667亿美元,较2017年提升了11%,连续两年保持两位数的增长率,且自2012年以来年复合增长率约为5%。

2011-2018年全球连接器市场规模及增长

资料来源:公开资料整理

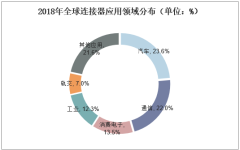

汽车是连接器产品最大的终端设备应用领域,2018年产值达到157.6亿美元,占全球连接器市场的23.6%;通信行业排在第二名,占总市场的22%。接下来依次是其他应用领域(21.6%)、消费电子(13.5%)、工业(12.3%)和轨道交通(7.0%),其他应用中主要包括军工、医疗、仪器仪表等行业。连接器下游应用中的智能手机、电脑等产品迭代速度较快,新能源汽车、物联网、无人机等新兴产业正在蓬勃发展,整体来看下游市场的发展将推动连接器产业快速增长。

2018年全球连接器应用领域分布(单位:%)

资料来源:公开资料整理

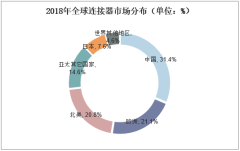

2018年中国地区连接器市场规模为209亿美元,占据了全球31.4%的市场份额,是全球最大的连接器市场。另外,2018年连接器销售增长最快的是欧洲地区,销售额增加了18亿美元,同比增长为14.7%。

2018年全球连接器市场分布(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国连接器行业市场前景预测及投资战略研究报告》

三、中国连接器行业发展现状分析

近年来,随着信息化浪潮的不断推进,中国信息化建设发展迅速且规模已跃居世界前列,在质量和技术上也取得了极大的进步,其中智能手机、通信设备、无人机等新兴产业影响力较大。连接器作为实现信息化的基础元器件,受益于信息化建设投入不断扩大,2011年到2018年,中国连接器市场规模由113亿美元增长到209亿美元,年复合增长率8.56%,显著高于全球同期4.8%的增速。

2011-2018年中国连接器市场规模及增长

资料来源:公开资料整理

军用连接器是侦察机、导弹、智能炸弹等新式高性能武器装备的必备元器件,主要应用于航空、航天、兵器、船舶、电子等高技术领域。据统计,2013年中国军用连接器市场规模仅57.26亿元,预计到2020年国内军用连接器的市场规模将达124.36亿元。随着军队信息化程度的不断提高和军队现代化建设的加快,必将带来大量新式装备需求的增长,军用连接器市场规模有望持续扩大。

2013-2020年中国军用连接器市场规模及增长

资料来源:公开资料整理

由于用户对新能源车充电时间的高要求使得长续航、大功率充电成为发展的方向,高电压连接器必将得到更大范围的应用。相对于传统燃油车的低压连接器,高压连接器对材料和性能要求更高,因此其成本更高。据统计,2018中国汽车连接器市场规模为45.1亿元,同比增长45.5%,预计2020年连接器在汽车领域的市场总规模或超过77.9亿元。

2014-2020年中国汽车领域连接器市场规模及增长

资料来源:公开资料整理

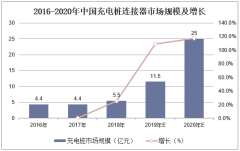

根据《电动汽车充电基础设施发展指南(2015-2020年)》规划,到2020年新增公共分散式充电桩50万个,假设公共桩、私人桩比例仍为目前的2:3,届时私人桩将有75万个。据统计,2016年中国私人充电桩连接器约1200元/套,公用充电桩连接器约为3500元/套,假设单价分别下降至1000元/套和3000元/套,预计2020年中国充电桩连接器市场将达到25亿元。

2016-2020年中国充电桩连接器市场规模及预测

资料来源:公开资料整理

四、中国连接器行业竞争格局分析

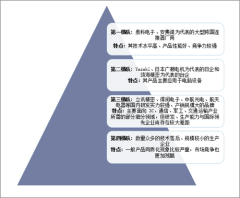

中国连接器行业起步相对较晚,生产的连接器主要以中低端为主,高端产品的市场占有率较低。目前,中国连接器厂商约有1000多家,其中外商投资企业约300家,本土制造企业约700余家,集中分布在长三角和珠三角地区。国内参与连接器竞争的企业主要包括四级梯队:

中国连接器市场梯队划分

资料来源:公开资料整理

从国内主要连接器企业营业收入来看,连接器行业前五强分别为立讯精密、长盈精密、中航光电、得润电子和航天电器。从TOP5合计营收角度测算,头部公司2010年市场份额为6.14%,到2018年市场份额增长至42.77%,与国际市场头部企业超过50%的集中度相比,中国头部连接器企业仍有较大的发展空间。其中立讯精密占据了约25%的市场份额,也是唯一一家进入全球前十大连接器厂商排名的大陆企业。随着国内头部企业市场份额的不断提升,强者愈强的马太效应将更加明显,预计未来连接器头部公司将继续扩大其市场份额。

国内主要连接器供应商(按2018年营业收入排序)

资料来源:公开资料整理

2018年中国连接器军品市场集中度相对较高,龙头企业外延并购不断。据统计,军用连接器前五强中航光电、航天电器、陕西华达、四川华丰、航天电子的总收入达到105亿元,其中连接器总收入约73亿元,约占总体军用连接器市场的73%。

由于军用产品国产替代的需要,相关企业研发投入的力度不断加大,并且不断通过并购相关企业提升公司市场竞争力,如中航光电自2013年起先后收购西安富士达、深圳翔通光电等企业;航天电器先后并购了苏州华游、林泉电机。龙头企业在不断提升研发投入的同时,积极的外延并购也为公司持续提供增长动力。

国内主要军用连接器供应商

资料来源:公开资料整理

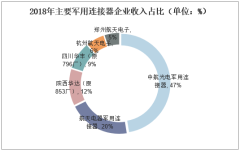

2018年中航光电与航天电器军用连接器收入占比达到67%。同比2011提升了23个百分点。中航光电、航天电器市占率提高一方面来自于公司自身强劲成长,同时龙头通过收购实现协同发展,也进一步提高了市占率。军用连接器领域强者恒强的稳固竞争格局已经形成。

2018年主要军用连接器企业收入占比(单位:%)

资料来源:公开资料整理

五、中国连接器行业发展趋势分析

1、大范围使用高性能连接器是未来制造业发展的趋势

连接器作为电路系统内沟通的桥梁,有着易于维修、便于升级等特点,同时能够简化电子产品的装配过程、提高设计和生产的灵活性,从而提升整个系统的自动化程度、降低成本。所以,连接器的性能好坏将影响整个系统的运行效率和可靠性,未来连接器产品的多样性、性能和质量将成为整个制造业升级和发展过程中的重要因素。

2、更多新兴领域对于连接器需求强烈

随着5G、物联网、AI、智能驾驶的快速发展,市场对于连接器技术又提出了新的需求。在通信设备中,连接器承载着终端间的数据连接任务,5G发展将推动无线连接器的需求增长。在汽车应用上,随着汽车智能化的不断进步,除了原有发动机管理系统等设备需要连接器的数据连接外,更先进的车载娱乐系统、智能驾驶系统等对于连接器的需求愈加旺盛。工业上,连接器需要更强的可靠性和性能,随着工业互联网的构建,在工业设备和网络之间需要更可靠的连接器。因此,连接器的发展趋势可总结为下表的内容。

3、从单一信号传输走向多信号传输

传统连接器只传输单一信号,例如视频、控制或者数据信号,随着电子产品日益轻薄,连接器从单一信号传输变成多种信号传输,同一缆线可以同时传输光、电或者其他信号,这样也利于节省空间提升系统可靠性。

4、更小更便捷的、精确度更高、成本更低的、更加智能的连接器技术

以前的连接器用于众多接点,它们填充在很多的扩充卡槽中,但在5G时代可能一个光纤设备里拥有几十个连接器,这要求使用更小的连接器来实现更高性能的连接。

随着AI时代的到来,连接器将不仅仅是实现简单的传输功能,未来在开关电源里面,除了保证电信号的数据,连接器或能进行简单的智能判断和保护,输出正确数据同时避免电源的损坏。